Muhasebe Nedir ve Nasıl İşler?

Her türlü parasal olayın sistemli bir biçimde kaydedilmesi işlemine muhasebe denir. Başka bir deyişle muhasebe, bir işletmenin varlıklarındaki ve kaynaklarındaki değişiklikleri yaratan tüm parasal olayların kaydedilmesi, sınıflandırılması, özetlenmesi ve analiz edilmesiyle oluşturulan bir bilgi sistemidir.

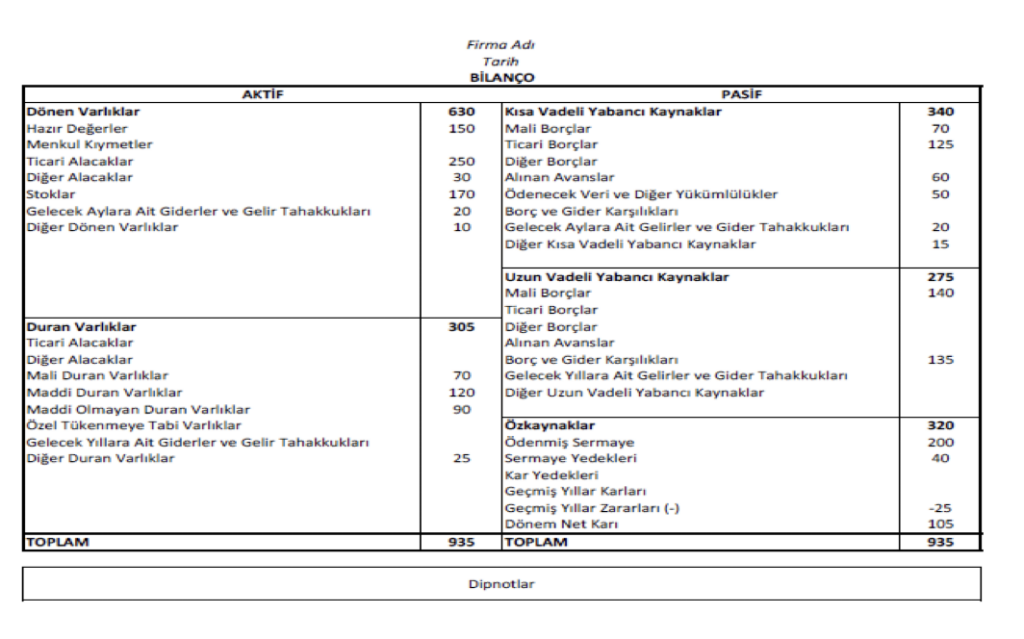

Muhasebede yapı iki kaynaktan oluşur aktif ve pasif kaynaklardandır ve bunların ayrı ayrı sonuçları birbirine eşittir.

Muhasebenin 12 temel esası vardır; kişilik, dönemsellik, ihtiyatlılık, parayla ölçülme, sosyal sorumluluk, maliyet esası, işletmenin sürekliliği, tutarlılık, tarafsızlık, tam açıklama, önemlilik, özün önceliği.

Bir muhasebecinin yıl boyunca yaptığı işlemler sırasıyla şu döngüyü takip eder:

Açılış Bilançosu: Dönem başında eldeki varlık ve kaynaklar tespit edilir.

Yevmiye Defteri (Günlük Kayıt): Faturalar, makbuzlar tarih sırasıyla maddeler halinde kaydedilir.

Büyük Defter (T Cetvelleri): Yevmiyedeki kayıtlar ilgili hesapların altına (Kasa, Banka vb.) dağıtılır.

Aylık/Dönem Sonu Mizanları: Kayıtların matematiksel olarak doğru yapılıp yapılmadığı kontrol edilir (Borç ve Alacak toplamları eşit çıkmalıdır).

Envanter İşlemleri: Dönem sonunda sayım yapılır. Kasadaki nakit, depodaki mal kontrol edilir, değerlemeler (amortisman, kur farkları) yapılır. Sürekli ve Aralıklı envanter olmak üzere ikiye ayrılır.

Kapanış ve Mali Tablolar: Gelir Tablosu ve Dönem Sonu Bilançosu hazırlanarak o yıl kapatılır.

Blockchain Nedir?

Blokzincir teknolojisi, ilk dijital para birimi olan Bitcoin’in gelişimini desteklemek için Satoshi Nakamoto adını kullanan bir kişi veya grup tarafından geliştirilmiştir (Haurie, 2017). Bitcoin, -bir merkezi olmaksızın- gerekli donanım ve yazılıma sahip ağdaki herkes tarafından üretilebilen ve herhangi bir aracı kurum olmaksızın elektronik ortamda transfer edilebilen sanal bir para birimidir.

Blok zincir ise işlemlerin gerçek zamanlı ve değiştirilemez şekilde kayıt altına alındığı, ağda bulunan herkeste bir kopyası bulunan dijital bir kayıt defteri sistemidir. Bu yönüyle blok zincir bir muhasebe teknolojisidir. Muhasebe parayla olan tüm işlemlerin kaydını yapar buraya baktığımızda blok zincirin faydası mümkündür.

.

Blockchain Kısaca Ne Yapar:

- Verileri güvenli şekilde kaydeder.

- Kayıtların sonradan değiştirilmesini zorlaştırır.

- Bilgileri tek bir merkez yerine birçok bilgisayarda saklar.

- İşlemlerin şeffaf şekilde takip edilmesini sağlar.

- Aracılara olan ihtiyacı azaltabilir.

- Dolandırıcılık ve sahtecilik riskini düşürebilir.

Blockchain’in Başlıca Kullanım Alanları:

- Bitcoin gibi kripto paralar

- Bankacılık ve finans

- Muhasebe ve denetim

- Tedarik zinciri takibi

- Sağlık kayıtları

- Tapu ve kimlik sistemleri

- Akıllı sözleşmeler

Kısaca Blockchain (blok zinciri), verilerin bloklar halinde saklandığı ve bu blokların birbirine kriptografik yöntemlerle bağlandığı dağıtık bir dijital kayıt sistemidir.

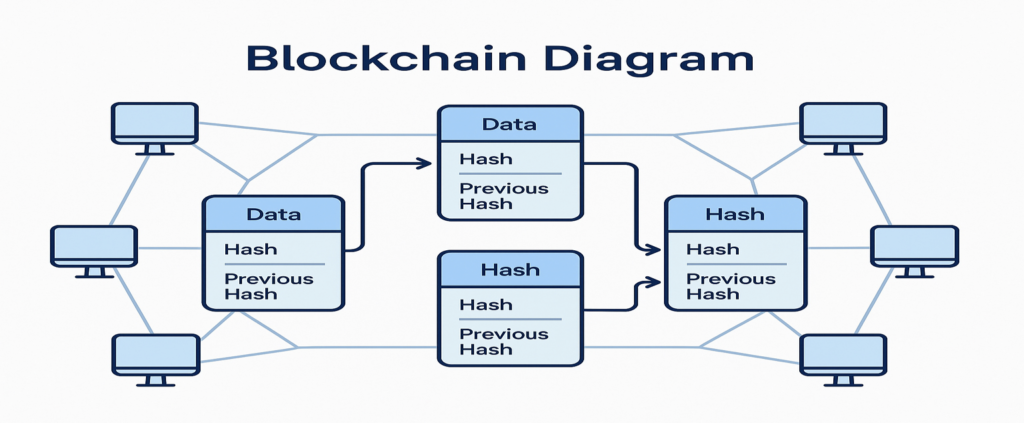

1.Sistemin İskeleti: Bloklar Nasıl Oluşur?

Blockchain veri tabanında bilgiler, birbirine zincirleme bağlı “bloklar” içinde tutulur. Her bir bloğun içerisinde üç temel bilgi bulunur:

Veri (Data): Bloğun içinde saklanmak istenen ana bilgilere data adı verilir. Bu bir para transferi, bir akıllı sözleşme, bir tapu kaydı veya tıbbi bir veri olabilir.

Hash (Dijital Parmak İzi): Bloğun içindeki tüm verilerin matematiksel bir fonksiyon (örneğin SHA-256) ile şifrelenmesi sonucu oluşan, o bloğa özgü benzersiz bir koddur. Blok içindeki tek bir harf bile değişse bu hash kodu tamamen değişir.

Önceki Bloğun Hash Kodu (Previous Hash): Bir bloğu kendinden önceki bloğa bağlayan şifreli bağdır. Blockchain’i “zincir” yapan ve geçmişe dönük veri değiştirilmesini engelleyen en kritik güvenlik unsuru budur.

2. Blockchain’in Yapı Taşları ve Çalışma Mekanizması

Sistemin güvenli, şeffaf ve manipüle edilemez sağlayan mimari özellikler şunlardır:

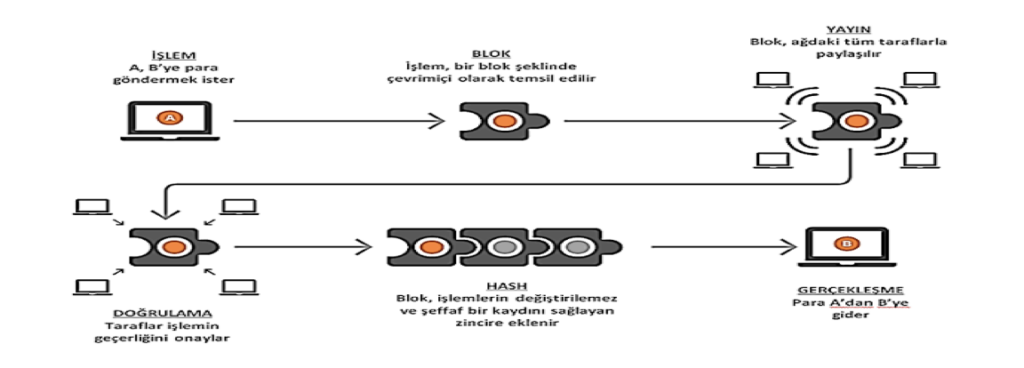

Dağıtık Ağ Yapısı (P2P – Peer-to-Peer): Geleneksel veri tabanlarında (örneğin bir bankada) tüm veriler tek bir merkez sunucuda (serve olmasını r) tutulur. Blockchain’de ise merkez yoktur. Ağ üzerindeki her bir bilgisayara “Düğüm” (Node) denir ve tüm düğümler veri tabanının (defterin) eksiksiz, birebir bir kopyasını kendi bilgisayarında saklar.

Mutabakat Mekanizması (Consensus): Ağa yeni bir blok (yeni veriler) eklenmek istendiğinde, ağdaki bilgisayarların bu işlemin doğruluğunu onaylaması gerekir. Buna mutabakat denir. En yaygın iki mutabakat yöntemi şunlardır:

Proof of Work (PoW – İş Kanıtı): Bilgisayarların yüksek işlem gücüyle karmaşık matematiksel problemleri çözerek bloku onaylaması sürecidir (Madencilik).

Proof of Stake (PoS – Pay Kanıtı): Ağda daha fazla varlık (coin) kilitleyen/bulunduran kişilerin onaylama hakkına sahip olduğu, daha az enerji tüketen modern sistemdir.

3.Güvenlik ve Geriye Dönük Değiştirilemezlik

Blockchain’de geriye dönük bir veriyi değiştirmek pratik olarak imkansızdır. Nedeni şu zincirleme reaksiyondur: Eski bir bloktaki veriyi değiştirmeye çalıştığınızda, o bloğun Hash (parmak izi) kodu anında değişir. O bloktan sonra gelen bir sonraki blok, içinde “Önceki Bloğun Hash Kodu”nu barındırdığı için aradaki şifreli bağ kopar ve zincir kırılır. Sistemin bu değişikliği kabul etmesi için, saldırganın o bloktan sonraki tüm blokları yeniden hesaplaması ve bu değişikliği ağdaki bilgisayarların en az %51’ine (%51 Saldırısı) kabul ettirmesi gerekir. Dünya geneline yayılmış devasa bir ağda bu güçte bir bilgi işlem kapasitesine ulaşmak imkansıza yakındır

Blockchain ve Muhasebe Arasındaki İlişki:

Eskiden muhasebe sistemi fazla zorlayıcıydı tek tek kağıtlar tutulurken şimdi bilgisayar üzerinden sistem daha rahat çalışabiliyor. Zamanla teknolojiyle muhasebe sistemi bilindiği üzere dahada gelişmiştir. Ders olarak verilen muhasebe derslerine baktığımızda şu an ki sistem daha rahat ve otomatik olarak oluşturulur. Hesap mankinesiyle uğraşmak yerine hızlı bir şekilde isteğimize ulaşmamız mükündür.

Muhasebe açısından blokzincir teknolojisi, mali nitelikteki olayların neredeyse anında (gerçek zamanlı) kaydedilmesine olanak sağlayan, uzlaşma temelli çalışan, daha güvenli ve daha verimli bir dağınık defter sistemini ifade etmektedir. Teknolojinin muhasebeyi özelikle beş alanda etkileyeceği öngörülmektedir.

Bunları, muhasebenin fonksiyonları, muhasebe denetimi, mali danışmanlık, vergileme ve meslek etiği başlıklarıyla incelemek mümkündür.

Blockzincir teknolojisi yeni bir muhasebe kayıt sistemine olanak sağlamaktadır. Üç taraflı muhasebe kayıt sistemi olarak düşünülebilecek bu sistemde tüm işlemler, üçüncü kişilerin de kayıt tuttuğu paylaştırılmış bir deftere şifreli olarak kaydedilir. Güvenlik esas alınmıştır dış bağlantılar bilgileri çalmaz.

Üçüncü kayıt, işlem yapan taraflar için dijital olarak imzalanmış bir makbuz görevi görür ve bir başka kurumun onayına ihtiyaç duyulmadan doğrulanabilir (Alarcon ve Ng, 2018). Ayrıca tüm bu kayıtlama süreci neredeyse anlık ve tüm taraflar için eş zamanlı olarak gerçekleşmektedir.

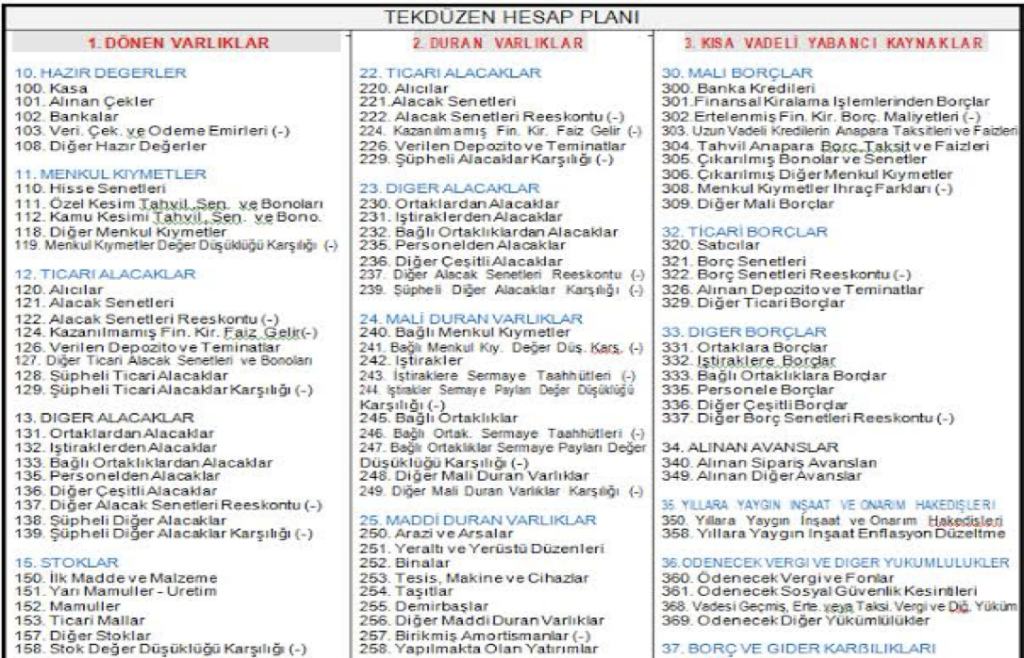

1994 de Muhasebe sistemi tek düzen bir sistem haline getirildiğini belirtelim.

Tekdüzen Muhasebe Sistemi (TDMS); Türkiye’deki işletmelerin mali işlemlerini kaydederken, sınıflandırırken ve raporlarken aynı muhasebe kurallarına, terimlerine ve hesap planına uymalarını zorunlu kılan standart bir sistemdir.

Aynı zamanda ortaya çıkan hata ve noksanlıkların daha kısa zamanda çözülmesini sağlar, noksanlık sayım sonucunda ortaya çıkan eksikliktir örneğin sayım sonucu 100 tl varken mizan da 80 tl görünmesi gibi.

Sayım ve Tesellüm Noksanları-Fazlalıkları Hesabı:

Kasa, stok veya diğer varlıklarda yapılan sayım sonucunda ortaya çıkan eksiklikler geçici olarak bu hesaba alınır. =>197 Hesap

Sayım sonucunda ortaya çıkan fazlalıklar geçici olarak bu hesaba kaydedilir. => 397 Hesap

Kâğıt üstünde fatura göndermek zor bir süreç olabiliyor sebebi ise kaybetmemiz bir sorun çıkması en azından blockchain sayesinde bu dijital ve kalıcı hale gelir ptal etmek veya düzenlemek de daha kolay ve hızlı olur, muhasebeciden kayıtları istemek yerine kendimiz daha rahat bulabiliriz.

Bununla birlikte blok zincir teknolojisinin gelişime kapalı muhasebeciler için büyük riskler de getirebileceği söylenebilir. Muhasebenin sadece kayıt yönüyle uğraşıp analiz ve yorumlama becerilerini geliştirmemiş muhasebecilerden alınan hizmetler için yapılan giderlerin gereksizliği bu süreçte söz konusu edilebilir.

Yapay zekâ tarzı teknolojinin gelişimiyle uygulamalar aslında bazı mesleklerinde işlerini elinden alabilir bakıldığında bir mali müşavire veya muhasebeciye neden istek var veya neden bu kadar kişi çalıştırıyorum ayağına getirebilir onun dışında bu işler yapılıyor diye kişi bencilik yapabilir. Blok zincir tek ve merkezi bir veri tabanı yerine çoklu kardeş veri tabanları kullanarak daha sağlam bir denetim izi oluşturmaktadır. Bir veri tabanındaki bir blok silinmiş olsa bile, diğer veri tabanları kendilerini senkronize ederek, hasarlı veri tabanını düzeltip silme işlemini geri almaktadır. Ortaya çıkan düzensizlik blok zincir sayesinde düzeltilir. (Rechtman, 2017).

Avantajları

- Şeffaflık sağlar.

- Veri güvenliğini artırır.

- Denetim maliyetlerini azaltabilir.

- Kayıtların doğruluğunu destekler.

Dezavantajları

- Kurulum maliyeti yüksek olabilir.

- Teknik bilgi gerektirir.

- Yasal düzenlemeler ülkeden ülkeye farklılık gösterebilir.

- Büyük ölçekli uygulamalarda performans sorunları yaşanabilir.

Blockchain ‘in Mali Müşavirliğe Olan Etkisi:

Maliye Bölümü okuyan biri olarak benim de aday olduğum bu meslekte blockhainin rolü nedir?

Blok zincir tabanlı işlemlerin zaman içinde giderek artması muhasebe mesleğinden beklentilere yeni bir yön verebilir. Kaydetme, sınıflama ve raporlama gibi muhasebe fonksiyonlarının blok zincir teknolojisinin gelişmesi ve yaygınlaşmasına bağlı olarak giderek otomatikleşecek olması, muhasebede insan öngörü ve yorumuna muhtaç alanların ön plana çıkmasına sebep olacaktır. Verilerin analiz edilmesi ve yorumlanmasını kapsayan ve muhasebecilik mesleğinin bugüne kadar görece daha az bilinir bir alanı olan mali müşavirlik (danışmanlık) bu süreçte daha fazla önem kazanabilir. Mali danışmanlık, finansal verilerin yorumlanması, geleceğe ilişkin çıkarımların yapılması, fonların ve yükümlülüklerin yönetilmesi gibi oldukça karmaşık bir faaliyettir ve şimdilik ancak insan zekasıyla yürütülebilmektedir

. Gelecekte muhasebe hizmeti satın alanların muhasebenin ürettiği bilginin bu yönünü daha çok talep etmeleri mümkündür.

Benzer şekilde muhasebe mesleğinde çalışanlar veya adaylar blokzincir teknolojisini benimsemeleri, onların, mükellef veya işverenlerini blokzincir sistemlerini kullanmaları ve öğrenmeleri gerekebilir. Sürecin birbirini besleyen iki yönü olmakla birlikte, finansal analiz ve yorumlama gibi becerilerini geliştirmemiş olan meslek mensuplarından teknoloji konusunda daha muhafazakâr bir çizgide kalmaları beklenebilir

Olumlu Etkileri

- Daha güvenilir kayıtlar: İşlemler değiştirilemeyecek şekilde kaydedildiği için hata ve usulsüzlük riski azalabilir.

- Denetim süreçlerinin hızlanması: İşlem geçmişine kolay erişim sayesinde kontrol ve denetim daha verimli yapılabilir.

- Zaman tasarrufu: Veri girişi ve belge doğrulama gibi bazı işlemler otomatikleşebilir.

- Şeffaflık artışı: İşletmelerin mali hareketleri daha kolay izlenebilir.

- Anlık raporlama: Mali veriler gerçek zamanlı olarak takip edilebilir.

Zorlukları

- Mali müşavirlerin yeni teknolojileri öğrenmesi gerekir.

- Yazılım ve altyapı yatırımları gerekebilir.

- Mevzuatın blockchain uygulamalarına uyum sağlaması zaman alabilir.

- Veri gizliliği ve güvenliği konusunda yeni düzenlemeler gerekebilir.

Sonuç:

Blockchain teknolojisi muhasebe süreçlerini daha şeffaf, güvenilir, doğru ve izlenebilir hale getirir. Bu dönüşüm muhasebe profesyonellerinin rolünü değiştirerek onları veri odaklı danışmanlara dönüştürecektir. Bu açıdan hem iyi hemde kötü rolleri mümkündür. İşimizi elimizden alabilir veya işimizde daha farklı yerlere gelmememize sebep olabilir.

Teknoloji hayatın her alanına iyi de olsa kötü de olsa işlemekte ve işleyerek devam etmektedir.

KAYNAKÇA

Alarcon, L. J., & Ng, C. (2018). Blockchain and the Future of Accounting. Pennsylvania CPA Journal, Winter 2018, 3–7.

Brandon, D. (2016). The Blockchain: The Future of Business Information Systems? International Journal of the Academic Business World, 10(2), 33–40.

Dai, J., Wang, Y., & Vasarhelyi, M. A. (2017). Blockchain: An Emerging Solution for Fraud Prevention. The CPA Journal, 87(6).

Rechtman, Y. (2017). Blockchain: The Making of a Simple, Secure Recording Concept. The CPA Journal, July 2017, 15–17.

Journal of Theoretical Accounting Research. Blockchain Augmented Audit: Benefits and Challenges for Accounting Professionals.

ICAEW. Blockchain and the Future of Accountancy. Erişim adresi: https://www.icaew.com/media/corporate/files/technical/informationtechnology/technology/blockchain-and-the-future-of-accountancy.ashx

Thomson Reuters. Blockchain is Poised to Radically Disrupt Trade. Erişim adresi: https://blogs.thomsonreuters.com/answerson/blockchain-poised-radically-disrupt-trade/

Thomson Reuters. Blockchain: Why Tax and Accounting Professionals Must Get on Board. Erişim adresi: https://blogs.thomsonreuters.com/

The CPA Journal. Erişim adresi: https://www.cpajournal.com/

Cryptocrooks. What is Bitcoin Mining? Why are Bitcoin Miners Important? Erişim adresi: https://cryptocrooks.com/what-is-bitcoinmining/

Yengeç. Bilanço Hazırlama Rehberi. Erişim adresi: https://yengec.co/blog/bilanco-hazirlama-rehberi/