Türkiye’nin Blokzincir Hamlesi ve Küresel Düzenleme Zemini Üzerine Bir Değerlendirme

Kaynak haber: Türkiye Gazetesi / Anadolu Ajansı, 7 Haziran 2026 •

1. Haberin Özeti: Ne Oldu?

Cumhurbaşkanlığı İletişim Başkanlığı, 7 Haziran 2026 tarihinde yaptığı duyuruyla resmî İngilizce web sitesini doğrudan blokzincir altyapısı üzerinden erişime açtığını duyurdu. Habere göre Türkiye, bu adımla dünyada resmî bir kamu kurumu web sitesini doğrudan blokzincir üzerinden yayımlayan ilk ülke unvanını kazandı. Açıklamada öne çıkan teknik unsurlar şöyle özetlenebilir:

- Strateji, diplomasi, tarih ve kültür alanlarındaki 130 resmî yayın, IPFS (InterPlanetary File System) protokolü üzerinden Pinata altyapısında merkeziyetsiz biçimde arşivlendi.

- Bu arşivlere ilişkin kriptografik kanıtlar, akıllı sözleşmeler aracılığıyla Ethereum ağına işlendi; kurum adına “cbiletisim.eth” ENS alan adı tescil edildi.

- Amaç olarak siber saldırılara karşı dayanıklılık, içerik bütünlüğünün (değiştirilemezlik) sağlanması ve üçüncü taraf sunuculara olan bağımlılığın azaltılması gösterildi.

- Aynı çalışma kapsamında kurumsal yapay zekâ asistanları (CibGPT, İlGen, ULAK) ve dezenformasyonla mücadeleye yönelik bir açık veri seti de devreye alındı.

Bu, dar anlamda bir “kripto para” düzenlemesi değil; devletin bir iletişim ve arşivleme aracı olarak blokzincir teknolojisini benimsemesidir. Ancak soru daha geniş: Türkiye’nin ve dünyanın blokzinciri/kripto varlıkları daha yasal, denetimli bir zemine çekme eğilimi genel olarak olumlu bir gelişme midir?

2. Türkiye’de Blokzincirin Yasal Zemini

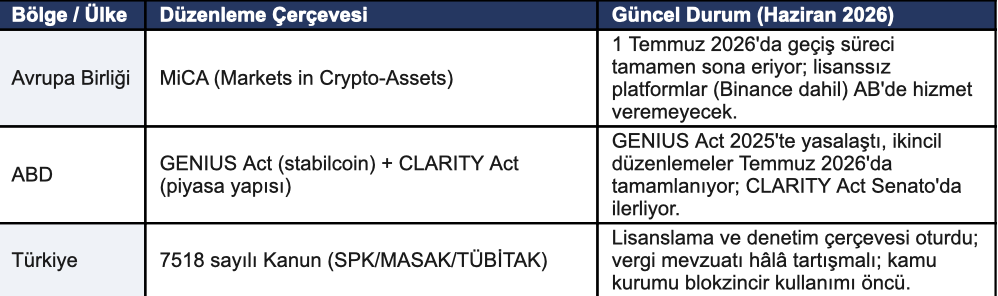

İletişim Başkanlığı’nın arşivleme hamlesi, aslında daha geniş bir düzenleme dalgasının parçası olarak okunmalıdır. Türkiye’de kripto varlıklar uzun süre “gri alan” statüsünde kaldıktan sonra, 2 Temmuz 2024 tarihinde yürürlüğe giren 7518 sayılı Kanun ile Sermaye Piyasası Kanunu’na eklenen hükümler bu alanı kapsamlı biçimde düzenlemeye başladı.

- Kripto Varlık Hizmet Sağlayıcıları (KVHS), Sermaye Piyasası Kurulu’nun (SPK) lisans, denetim ve sermaye yeterliliği rejimine tabi kılındı; asgari sermaye şartı 150 milyon TL’ye kadar çıkarıldı.

- MASAK, kara para aklama ve terörün finansmanının önlenmesi (AML/CFT) kapsamında platformları denetlemekte; lisanssız faaliyet 3-5 yıl hapis cezasını gerektirebilmektedir.

- TÜBİTAK, blokzincir projelerinin özgünlüğünü değerlendiren teknik danışman rolü üstlendi; platform gelirlerinin bir kısmı ekosistemi geliştirmek üzere SPK ve TÜBİTAK’a aktarılıyor.

- Vergilendirme cephesinde ise süreç henüz oturmadı: Mart 2026’da Meclis’e sunulan kripto işlem vergisi/stopaj düzenlemesi, sektör ve hukukçuların itirazları üzerine genel kuruldan geri çekildi.

Bu tablo, Türkiye’nin kripto varlıklar ve blokzincir altyapısını kurumsallaştırma yönünde kararlı adımlar attığını, ancak vergi ve düzenleyici otorite mimarisi gibi kritik başlıkların hâlâ tartışmalı olduğunu göstermektedir. Bazı hukukçular, SPK’nın klasik bir sermaye piyasası otoritesi olarak DeFi, RWA tokenizasyonu gibi son derece teknik konuları düzenlemekte yetersiz kalabileceğini, bu nedenle ayrı bir “Finansal Teknolojiler Otoritesi” kurulması gerektiğini savunmaktadır.

3. Dünyada Durum: Karşılaştırmalı Bir Bakış

Türkiye’nin attığı adım tek başına değil, küresel bir eğilimin parçasıdır. 2026 yılı, kripto varlıklar ve blokzincir teknolojisinin dünya genelinde “gri alandan” çıkıp resmî düzenleme rejimlerine girdiği bir dönüm noktası olarak öne çıkıyor.

Avrupa’da MiCA’nın tam yürürlüğe girmesi, sektörde ciddi bir gerilime yol açıyor; uzmanlar mevcut borsaların yaklaşık %80’inin lisans şartlarını karşılayamayacağını öngörüyor. ABD’de ise GENIUS Act ile stabilcoin ihraççıları bankacılık benzeri bir rejime tabi kılınırken, kripto varlıkların emtia mı menkul kıymet mi sayılacağına dair belirsizlik Mart 2026’da SEC-CFTC ortak çerçevesiyle büyük ölçüde çözüldü. Bu üç örnek birlikte okunduğunda ortak bir model görülüyor: lisanslama, sermaye yeterliliği, müşteri varlıklarının ayrıştırılması.

4. Değerlendirme: Yasal Zemine Çekmek İyi Bir Gelişme mi?

4.1 Olumlu Yönler

- Yatırımcı ve vatandaş koruması: Lisanslama ve denetim, FTX benzeri çöküşlerin ve dolandırıcılık vakalarının önüne geçmeyi; müşteri varlıklarının iflas masasından ayrı tutulmasını sağlıyor.

- Kurumsal güvenilirlik: Bir kamu kurumunun arşivlerini blokzincire taşıması, içerik bütünlüğünü kanıtlanabilir kılarak dezenformasyona karşı somut bir araç sunuyor.

- Küresel uyum ve rekabet: MiCA ve GENIUS Act gibi çerçevelerle uyumlu bir yapı, Türk piyasasının ve teknoloji firmalarının uluslararası sermayeye ve ortaklıklara erişimini kolaylaştırabilir.

- Vergi tabanı ve kayıt dışılığın azalması: Düzenlenmiş bir sektör, devlete vergi geliri ve denetim imkânı sağlar; milyonlarca aktif kullanıcısı olan Türkiye için bu önemli bir kazanımdır.

4.2 Riskler ve Eleştiriler

- Merkeziyetsizlik paradoksu: Bir devlet kurumunun arşivini “merkeziyetsiz” ilan edip Ethereum, Pinata gibi üçüncü taraf altyapılara bağımlı hale gelmesi, teknolojinin felsefesiyle çelişen bir durum olarak eleştiriliyor; gerçek güvenlik kazanımı sınırlı, sembolik/imaj değeri ise yüksek olabilir.

- Düzenleyici kurum yetersizliği tartışması: Hukukçular, SPK’nın DeFi ve tokenizasyon gibi son derece teknik alanları tek başına düzenlemesinin yapısal bir risk taşıdığını, müstakil bir otoriteye ihtiyaç olduğunu savunuyor.

- Mevzuat istikrarsızlığı: Vergi düzenlemesinin Meclis’ten geri çekilmesi, yatırımcılar için öngörülebilirlik sorunu yaratıyor; ani ve ağır vergi önerileri sermaye kaçışı riski taşıyor.

- Aşırı sıkı düzenlemenin maliyeti: AB örneğinde görüldüğü gibi (MiCA sonrası platformların ~%80’inin piyasadan çekilmesi beklentisi), yüksek uyum maliyetleri küçük/yenilikçi oyuncuları piyasa dışına itebilir ve rekabeti birkaç büyük oyuncuyla sınırlayabilir.

- Kamu otoritesinin teknolojiyi “itibar” aracı olarak kullanması: Devletin blokzincir kullanımını “dünyada ilk” söylemiyle duyurması, teknik gerekçelerin ötesinde siyasi/imaj amaçlı bir vitrin olup olmadığı sorusunu gündeme getiriyor.

4.3 Genel Kanaat

Bu iki yönü bir arada değerlendirdiğimizde: kripto varlıkları ve blokzincir altyapısını “gri alandan” çıkarıp yasal, denetimli bir zemine oturtmak -genel ilke olarak- olumlu bir gelişmedir. Hem Türkiye’deki 7518 sayılı Kanun hem de AB’deki MiCA ve ABD’deki GENIUS Act, ortak bir küresel eğilimi yansıtıyor: finansal istikrarı koruma, yatırımcıyı dolandırıcılıktan koruma ve kara para/terör finansmanıyla mücadele. Belirsizlik ortamı kötüye kullanıma açıkken, net kurallar hem kullanıcıyı hem de meşru iş modellerini korur.

Ancak “iyi bir gelişme” olması, uygulamanın kusursuz olduğu anlamına gelmiyor. Türkiye özelinde, düzenleyici çerçevenin teknik derinliği (TÜBİTAK’ın salt danışmanlık rolüyle sınırlı kalması, SPK’nın tek otorite olması) ve mevzuat istikrarsızlığı (geri çekilen vergi tasarısı) en kırılgan noktalar olarak öne çıkıyor. İletişim Başkanlığı’nın blokzincir arşivleme hamlesi ise, kripto varlık düzenlemesinden ayrı bir kategori olarak, daha çok dijital egemenlik ve siber dayanıklılık vitrini niteliği taşıyor; teknik fayda gerçek olmakla birlikte, devasa bir merkezi devlet aygıtının “merkeziyetsiz” bir teknolojiyi simgesel biçimde kullanması kendi içinde bir gerilim barındırıyor.

Sonuç olarak yön doğru, ancak yolculuk henüz tamamlanmadı: hem Türkiye’de hem dünyada blokzincir ve kripto varlıkların yasal zemine çekilmesi süreci, kurumsal kapasite, mevzuat istikrarı ve orantılı düzenleme dengesi sağlandığı ölçüde gerçek faydaya dönüşecektir.

5. Kaynaklar

- Türkiye Gazetesi / Anadolu Ajansı, “Dünyada uygulayan ilk ülke Türkiye! İletişim Başkanlığı’ndan siber saldırılara ‘blokzincir’ önlemi, erişime açıldı”, 7 Haziran 2026.

- Cumhurbaşkanlığı İletişim Başkanlığı, “Başkanlığımızın yayınları, blokzincir altyapısına taşındı”, iletisim.gov.tr.

- Sermaye Piyasası Kurulu (SPK), Kripto Varlık Hizmet Sağlayıcılara İlişkin Duyurular ve Tebliğler, 2024-2025.

- TÜBİTAK, “Kripto Varlıklara İlişkin Düzenlemeler İçeren Kanun Teklifi TBMM’de Kabul Edildi”.

- Fintechtime, “Kripto varlıklarda vergi düzenlemesi geliyor”, Nisan 2026.

- ESMA / Euronews / Paybis / Hacken, MiCA’nın 1 Temmuz 2026 tam yürürlüğe girişine ilişkin haberler ve analizler.

- Latham & Watkins, K&L Gates, Paul Hastings, US Crypto Policy Tracker – GENIUS Act ve CLARITY Act gelişmeleri, 2026.